Apothekerinnen und Apotheker suchen heutzutage mehr denn je händeringend nach Angestellten. Die zunehmend prekäre Personalsituation zwingt Arbeitgeber dabei dazu, ihren Angestellten ein Plus an Dienstleistungen und „Goodies“ zu bieten – andernfalls wandert bestehendes Personal entweder schneller ab oder Bewerber entscheiden sich direkt für die Konkurrenz. Ein Instrument, das sowohl in der Mitarbeiterbindung als auch in der Mitarbeitergewinnung gut und gerne eingesetzt wird ist die Nettolohnoptimierung. Im heutigen Spezialbeitrag zeigen wir Arbeitgeber/innen anhand konkreter Praxisbeispiele, wie die Nettolohnoptimierung in der Apotheke aussehen kann und welche steuerlichen Vorteile sich durch sie bieten.

Arbeitgebersicht vs. Arbeitnehmersicht: Wer hat welche Bedürfnisse?

Arbeitgeber: Die Angestellten sollen mehr Geld bekommen, ohne dass die bei mir anfallenden Personalkosten steigen.

Arbeitnehmer: Ich möchte mehr Geld bekommen, um A besser leben zu können, B mehr sparen zu können und C mehr investieren zu können.

Wenngleich es auf den ersten Blick so erscheint, als ob diese beiden Bedürfnisse konträr sind, so lässt sich durch die Nettolohnoptimierung durchaus eine Option finden, die für alle Beteiligten Mehrwert bietet.

Rechtliche Grundlage der Nettolohnoptimierung

Grundsätzlich unterliegen alle in Geld oder Sachleistungen gezahlten Vergütungen des Arbeitgebers an den Arbeitnehmer der Lohnsteuer. Doch auch hiervon gibt es Ausnahmen!

So in etwa für:

1. Arbeitslohn, der steuerbar ist, aber steuerfrei bleibt.

2. Arbeitslohn, der steuerbar ist, aber pauschal lohnversteuert wird.

3. Arbeitslohn, der mit einem pauschalen Betrag lohnversteuert werden kann.

Während zu Kategorie 1 Gutscheine, Aufmerksamkeiten oder Zuschüsse zur Kinderbetreuung gehören, gehören zur 2. Kategorie bspw. die Internetpauschale, eine Unfallversicherung oder Betriebsevents. In Kategorie 3 ordnet sich dagegen die Überlassung eines Firmenwagens ein.

Praxisbeispiel Nettolohnoptimierung anhand PTA Petra

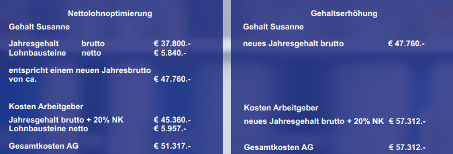

Unsere pharmazeutisch-technisch Angestellte Petra arbeitet seit bereits 5 Jahren in der Apotheke. Sie ist verheiratet, hat zwei Kinder im Alter von 3 und 5 Jahren. In ihrer Freizeit macht sie gerne Yoga. Zur Arbeit kommt sie in der Regel mit den öffentlichen Verkehrsmitteln. Ihr Bruttogehalt beträgt aktuell 3.150€ brutto/ Monat bzw. 37.800€/ Jahr.

Damit hat Petra ein Nettogehalt von 2.364,60€, von dem sie monatlich rund 465€ für Kinderbetreuung, Yoga-Stunden und ein Bahnticket bezahlt.

Detaillierte Kostenaufstellung:

- Kindergarten: 360€

- Yoga-Stunden: 40€

- Bahnticket: 65€

Da der Arbeitgeber mit PTA Petras Arbeitsleistung sehr zufrieden ist, möchte er sie dauerhaft und langfristig finanziell fördern. Das kann er entweder durch eine Nettolohnoptimierung oder eine klassische Gehaltserhöhung tun.

Im Falle der Nettolohnoptimierung kommen dabei drei Lohnbausteine zum Einsatz: Kinderbetreuung: 4.320€ Gesundheitsförderung: 480€ Fahrtkostenzuschuss: 780€ Mit diesen drei Lohnbausteinen bekommt Petra insgesamt rund 5.840€ netto mehr im Jahr.

Nettolohnoptimierung und Gehaltserhöhung im direkten Vergleich

Wie aus den beiden Rechnungen hervorgeht, hat Petra in beiden Fällen dasselbe Netto-Ergebnis. Jedoch spart der Arbeitgeber im Falle der Nettolohnoptimierung 5.995€/ Jahr.

Fazit

Das Beispiel von PTA Petra zeigt, dass der Einsatz von Lohnbausteinen für alle Beteiligten Vorteile mit sich bringt: Einerseits hat Petra mehr Geld zu Verfügung und ist damit zufriedener. Andererseits hat der Arbeitgeber „eine gute Tat“ geleistet indem er seiner Angestellten finanzielle Unterstützung bietet und gleichzeitig spart er Steuern in eine Höhe von knapp 6.000€ jährlich. Ein win-win Prinzip!

Wenn auch Sie sich über die unterschiedlichen Lohnbausteine informieren möchten oder Fragen zur Umsetzung der Nettolohnoptimierung in Ihrer Apotheke haben, kontaktieren Sie uns doch einfach! Wir von Steuerberater für Apotheken beraten Sie gern.

Mehr zum Thema Nettolohnoptimierung gibt’s außerdem hier: